個人再生を詳しく解説

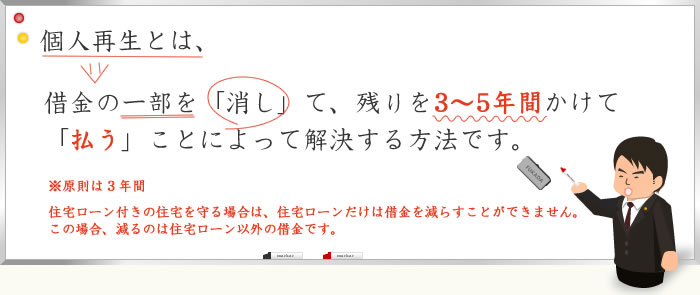

個人再生とは、

借金の一部を「消し」て、残りを3~5年間かけて「払う」ことによって解決する方法です。

※原則は3年間

住宅ローン付きの住宅を守る場合は、住宅ローンだけは借金を減らすことができません。この場合、減るのは住宅ローン以外の借金です。

任意整理によっても「払う」ことが難しい場合は、借金を「消す」ことを検討します。

そして、借金の「全部を消す」なら「破産」の申立てをし、借金の「一部を消す」なら「個人再生」の申立てをします。

個人再生で借金の「一部」を消す、その「一部」って?

以下の金額を3~5年かけて「払い」、残りは「消す」ことになります。

個人再生でどのくらい借金は減るの?

- 借金が100万円未満のとき→その借金額は払う

- 借金が100万円以上500万円以下のとき→100万円だけ払う

- 借金が500万円を超え1500万円以下のとき→借金の5分の1だけ払う

- 借金が1500万円を超え3000万円以下のとき→300万円だけ払う

-

借金が3000万円を超え5000万円以下のとき→借金の10分の1だけ払う

ここでいう「借金」には、住宅資金特別条項の利用の場合の住宅ローンと、担保権によって返済可能と想定される借金を除きます。 - ただし、財産を多く所有していて、その財産総額が上記の払う額よりも高い場合は、その財産総額分の方を3~5年かけて払うことになります(財産は失いません)。

以上は、利用の多い小規模個人再生を前提としています。

- 例1

- 借金が800万円、所有財産が150万円の場合

上記表の「3」により、

800万円×1/5=160万円を3~5年かけて払い、残る640万円の借金は消えます。

- 例2

- 借金が2000万円、所有財産が500万円の場合

上記表の「4」により300万円ということになりそうですが、所有財産500万円が300万円よりも高いので、「6」により、500万円を3~5年かけて払い、残る1500万円の借金は消えます。

個人再生のメリット

破産で借金を全部消さずに、借金を一部支払う個人再生には、以下のようなメリットがあります。

- 住宅ローン付きの住宅を失わない方法がある

-

財産を失わない

自動車や生命保険など、失っては困る財産もあると思います。

個人再生では、所有財産総額に相当する額は借金を支払わなければならない代わりに、所有財産を失わないというメリットがあります。

ただし、所有権留保物件(例えば車を月賦で買ったけど、まだローンを払い終わっていない場合などがこれにあたることが多いです)、担保物件(住宅資金特別条項を使わない抵当付きの住宅など)は失ってしまいます。 破産でも、生活に必要な財産として失わない財産もありますので、どちらの手続きがよいかはよく検討する必要があります。自己破産の詳しい解説 -

破産のように一時的に資格が使えなくなるということがない

警備員や生命保険外務員などは、破産の場合、破産開始決定から免責許可の確定までの期間、一時的にその仕事ができなくなります。しかし、個人再生では、このような制限はありません。 -

免責不許可事由がない

破産の場合、浪費や賭博など(←免責不許可事由)で借金を作った場合、借金を帳消しにできない(=免責不許可)こともありえます。しかし、個人再生では、このような免責不許可事由がありません。

ただし、破産においても、生存権(憲法25条)の見地から、免責不許可事由があるからといって免責を認めてくれないとは限りません(裁判所の「裁量による免責」というものがあります)。

個人再生が利用できる場合(利用の多い小規模個人再生)

1.支払不能のおそれがある

2.将来において継続的または反復して収入を得る見込みがある

3.借金総額が5000万円を超えないこと

※住宅ローンなどは、この5000万円とは別にあったとしても、個人再生の利用が可能な場合があります。

住宅ローン付きの住宅を守るためには?(住宅資金特別条項の利用)

個人再生では、借金を一部消して、残った借金を3~5年かけて支払います。(詳しくはこちら)

個人再生により、住宅ローン付きの住宅を守るためには、この3~5年かけて支払う分とは別に、住宅ローンの支払いもする必要があります。

この住宅ローンの支払いについては、これまでと同じように支払いを続けていくことが多いです。すでに支払いが遅れているなどこれまでと同じ支払いでは苦しい場合、住宅ローンの支払い期間を延長することができる場合があります。

ご相談・お問い合わせはこちら

今すぐ取り立てを止めたい。返済額を減らしたい。最善の策を知りたいなどご不安やご不明な点などありましたら、お早めにご相談ください。