任意整理を詳しく解説

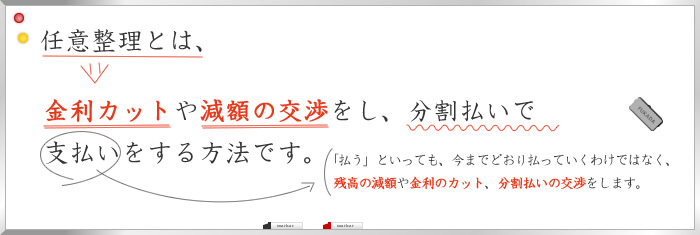

任意整理とは、

金利カットや減額の交渉をし、分割払いで支払いをする方法です。

「払う」といっても、今までどおり払っていくわけではなく、残高の減額や金利のカット、分割払いの交渉をします。

残高の減額において、重要なのが、法律違反の金利を定めた契約の場合、それを法律の金利に直すことです。年15%~20%(以下の表のとおり)を超える金利設定が、もし過去になされていた場合、利息制限法という法律に違反します。

たとえば、元本50万円の貸金契約において金利が年29.2%となっていた場合、法律違反の金利を取られていたわけですから、法律に基づき、過去に遡って金利年18%に直します。すると、当然、残高が減ります。

長い期間、金利年29.2%を取り続けられた場合は、残高が大きく減ったり、すでに残高が0円になっていて、逆に返し過ぎている(過払い)こともあります。

ですので、大事なことは、あなたが、いつ、いくらを借りて、いつ、いくらを返したのかを、過去の分すべて調べて、取引の最初から利息制限法の金利(年15~20%)で計算し直すことです。

業者は商売ですので、帳簿がありますから、あなたの過去の借入や返済の情報(取引履歴)を残しています(中には10年以上前の帳簿は破棄したなどという業者もいますが、このような場合は裁判になることが多いです)。

過去の借入・返済のすべてについて利息制限法(年15~20%)の金利で計算をし直すと、払わなければならない本当の額が明らかになります。

ずっと年29.2%(色々な金利設定があります)などで金利を取られていたものを、年15~20%で計算し直すのですから、当然、払わなければならない額は減ります。

場合によっては、違法に取られすぎた金利が多すぎて、本当はもう支払いが終わっており、逆にお金を返してもらえることもあります。これは、払い過ぎたお金の返還ということで、「過払い金返還」といいます。

最近の明細では年15~20%の金利になっていても、過去には年15~20%を大きく超える金利となっていることも多くあります。最近の明細を見ただけでは、利息制限法を超える金利が取られていたか判断できないことが多いので、ご注意下さい。

ご相談・お問い合わせはこちら

今すぐ取り立てを止めたい。返済額を減らしたい。最善の策を知りたいなどご不安やご不明な点などありましたら、お早めにご相談ください。